目前,我国伺服市场处于成长阶段,增长空间大,且上涨的速度明显。伺服行业下游应用行业随高精密设备需求的不断的提高,实现了从纺织包装等传统领域向电子设备制造、工业机器人等新兴领域的转移,前瞻预测未来几年,数字控制机床、电子设备和工业机器人将成为伺服应用最主要的三大市场,合计占伺服市场总规模比重将达到47.7%。

国外伺服系统产品早在1950年前就已然浮现, 相对国外,我国服系统发展较晚,发展历史大概能分为三个阶段:

第一阶段为2005年以前的发展萌芽期,最早在70年代,首先被应用于国防科技、军工等高端制造业,随后在80年代,伺服系统开始在一些高端民用制造中得到尝试;

第二阶段是2005年以后的初步增长期,随着制造强国等战略的提出,国产伺服品牌开始诞生,产品性能初步得到市场认可,但外资品牌伺服系统仍占绝对主导地位;

第三阶段是2010年前后进入进口替代期,国产伺服系统性价比慢慢地提高,在机床、机械等领域进入加速进口替代阶段。

近年来,伴随着国内工业机器人、电子制造设备等产业的迅速扩张,伺服系统在国内应用规模增长迅速,整体市场规模增长空间较大。据前瞻产业研究院发布的《中国伺服系统行业市场前瞻与投资战略规划分析报告》统计多个方面数据显示,2012年我国伺服系统市场规模已达52亿元,并呈现逐年稳定增长态势。2016年我国伺服系统市场规模达到71亿元,同比增长12.7%。到了2017年我国伺服系统市场规模增长至95亿元,同比增长33.8%。截止至2018年底我国伺服系统市场规模突破百亿元,达到117亿元左右,年复合增长达到14.5%,近7年来增速明显。

《工业4.0战略实施计划》中对人机一体化智能系统进行明确的定义,智能制造计划产生的最终的原因在于资源稀缺性的日益凸显和消费端个性化需求的逐渐增多,最终要达到的目的是实现产品性能及生产效率的最优化。而为实现这一目标,推动工业生产自动化,关键环节数字化及产品全生命周期企业集成化成为不可或缺的环节。

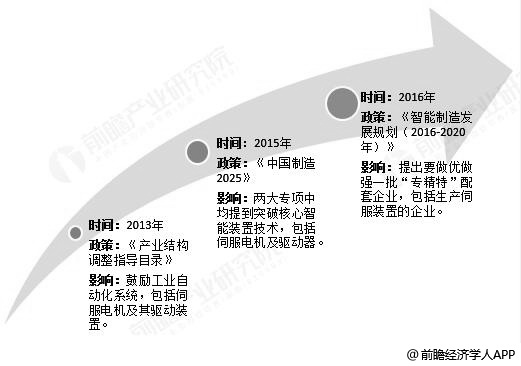

而要想实现工业生产自动化,设备端离不开高精密装备,伺服系统是其核心构成。为提升我国人机一体化智能系统的技术水平和市场竞争力,自2013年发布《产业体系调整目录》以来,政策面不断向好,支持国内伺服系统厂商发展。国家开始产业体系调整,通过发展高端装备实现转型,制造业全面升级,提升自动化与智能化生产能力。

“十三五”明白准确地提出加快建设制造强国,实施《中国制造2025》,加快发展新型制造业,实施智能制造工程,加快发展制造关键装备等。随着中长期的规划提出,在8年内均会有配套政策支持,以达到规划目标,保证行业增速。

顺应国家《中国制造2025》等政策的主导方向,国内企业持续不断的增加研发投入,提升产品竞争力,帮企业进行横向和纵向的产品线延伸,扩大市场占有份额。根据上市公司年报的统计,国内主要伺服系统供应商随伺服业务收入增长,研发投入总额也在不断扩张。以国内自动化企业龙头汇川技术为例,2013-2017年汇川伺服业务从2.7亿元增长至超过9亿元,CAGR高达36%,相应的汇川的总研发费用也从2013年的1.6亿元增长至2017年的5.9亿元,CAGR达到39%。快速地增长的研发费用保证了国内自动化企业在伺服系统市场持续增强的技术实力。

目前,我国伺服市场处于成长阶段,增长空间大,且上涨的速度明显。伺服行业下游应用行业随高精密设备需求的不断的提高,实现了从纺织包装等传统领域向电子设备制造、工业机器人等新兴领域的转移,前瞻预测未来几年,数字控制机床、电子设备和工业机器人将成为伺服应用最主要的三大市场,合计占伺服市场总规模比重将达到47.7%。

数控机床领域,伴随数控化率提升,到2020年预计将带动伺服市场规模超过30亿元;工业机器人领域,基于我国较低的工业机器人密度和快速的下游需求释放,到2020年预计拉动的伺服系统市场规模将达到47亿元。电子设备制造领域,基于3C、半导体及锂电行业的需求较快增长,预计到2020年将拉动伺服系统市场8亿元。叠加三大市场占总伺服市场比重,预计2020年伺服市场规模将接近200亿元。

版权所有:米乐网页登录 粤ICP备20005664号

友情链接:米乐平台手机登陆